Makale Detay

30Ocak 2023

- MALİ TABLOLAR

- 0 Yorum

ÇAN2 TERMİK MALİ TABLOLAR ANALİZİ

Çanakkale ili, Çan ilçesi mevkiinde bulunan santral, 340 MWm /330 MWe kurulu güce sahip ve tamamıyla yerli kömüre (linyit) dayalı olarak üretim yapan ülkemizde linyit ile elektrik üreten, en yüksek kalorifik değere sahip santraller arasında yer almaktadır.

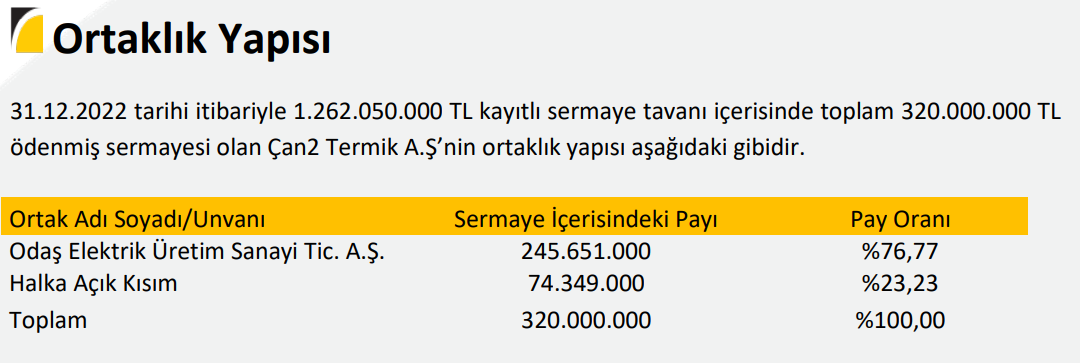

Ortaklık yapısı %76,77 si ODAŞ Elektrik Üretim Sanayine %23,23 ü halka arz edilmiştir.

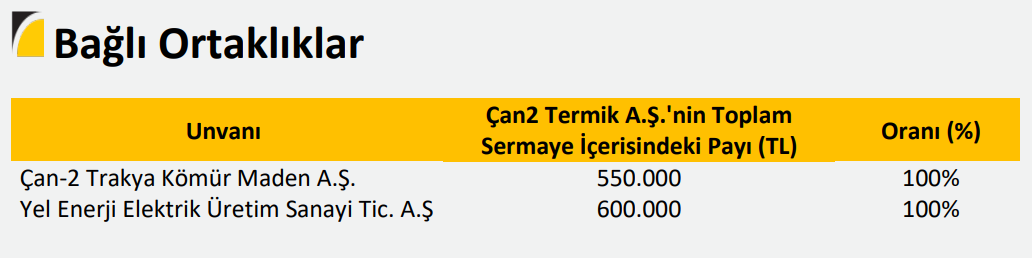

Bağlı bulunduğu ortaklıklar ise %100 paya sahip olduğu Çan 2 Trakya, her nevi doğal taş, maden cevherlerinin mamul ve yarı mamul halde alımı, satımı, imalatı, montajı, ithalatını yapmak ile iştigal etmektedir.

Diğer ortaklığı %100 paya sahip olduğu Yel Enerji; elektrik enerjisi üretim tesisi kurulması, işletmeye alınması, kiralanması, elektrik enerjisi üretimi, üretilen elektrik enerjisinin ve/veya kapasitesinin müşterilere satışı ile iştigal etme amacıyla kurulmuştur.

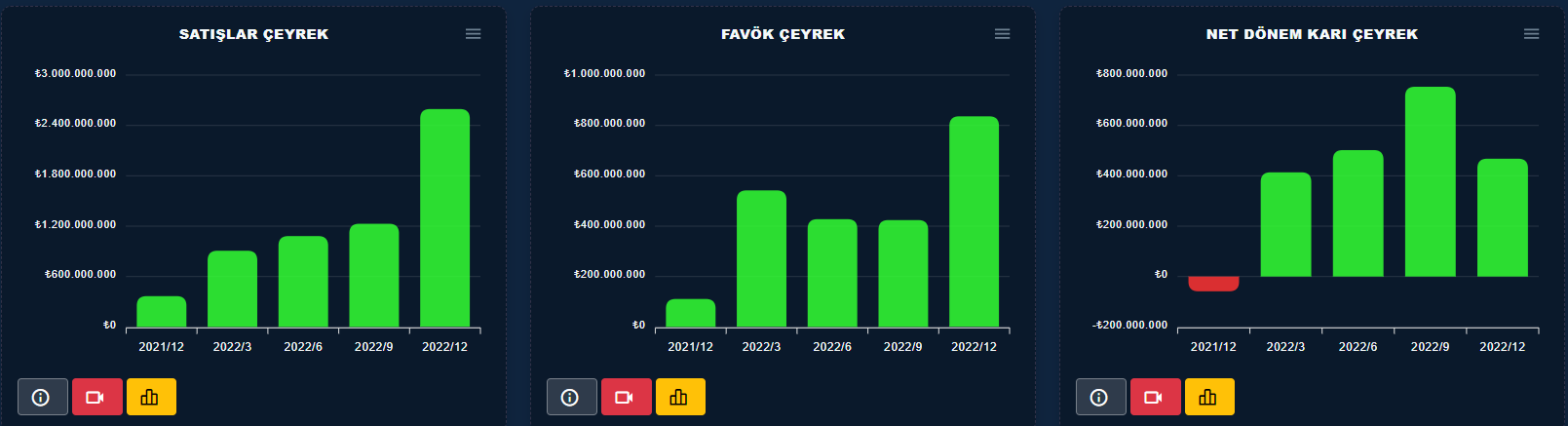

Cante elektrik son gelen 12 aylık finansal tablolarının gelir tablosunda çeyreklik bazda satışlarda %111 yıllık bazda ise %608 gibi yüksek oranda bir artış gösterdiği görülmekte ,yıllık bazda üretilen %600 lük satış potansiyeli 2022 yılının cante açısında çok iyi geçtiğini göstermektedir. Satışlarla beraber faaliyet karlarındada çeyreklik ve yıllık bazda aynı oranlarda karların yakalanması yapılan satışların karlarla desteklendiğini bunun da şirket açısından çok olumlu bir durumun oluştuğunu bize göstermekte. 2022 yılında çok iyi geçen satış ve karlılık net kar tarafında yıllıkta aynı oranda iyi olmasına rağmen son çeyrekte faaliyet karlarının artmasına rağmen bir düşüş göstermiş . Burayı incelememiz gerekiyor net kardaki bu düşüşün sebebi nedir ? Muhtemelen finansal borçlardan kaynaklıdır fakat biz yinede detayını görelim.

Bunun için cante gelir tablosunun son çeyrek hikayesini anlatan grafiği inceleyelim. Bir önceki çeyreklerdeki gelir tablosunun gelişimine de baktığımızda son çeyrekte finansman giderleri tarafında yüksek oranda bir kaybın olduğu gözlemlenmekte . 2021 yıl sonu çeyreklik gelir tablosundada aynı şekilde yükesek oranda finansal giderin oluşması şirketin yıl sonu giderlerinin yüksek olduğunu gösteriyor . .

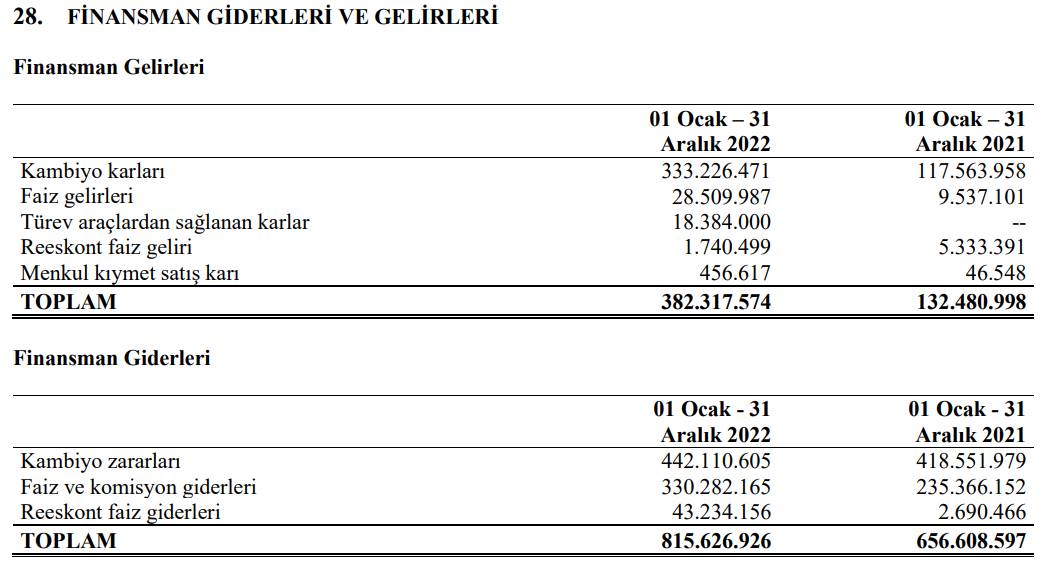

28 Numaralı dip notta yıllık bazda oluşan finansal gelir gider dengesini bozan faiz ve komisyon giderleri netkarı aşağıya çekmiş gözüküyor. Net finansman giderleri şirketin net faaliyet karının %20 sini geçmemeli ilkesinden yola çıktığımızda çeyreklik bazda finansal borçlar net faaliyet karının %44 ünü yıllık bazdada %21 ini temsil ediyor bu rakamlar şirket açısından yüksek gözüküyor. Özellikle yıl sonlarında bu dengenin bozulduğu gözlemlenmekte. Bu durum şirketin borçlarını ödeyebilmesi açısından bir sıkıntı oluşturmayabilir fakat yapılan karın erimesine sebep olur. Özellikle bu kalemin arasında ödenen faizin yüksek olması skıntılı bir durum.

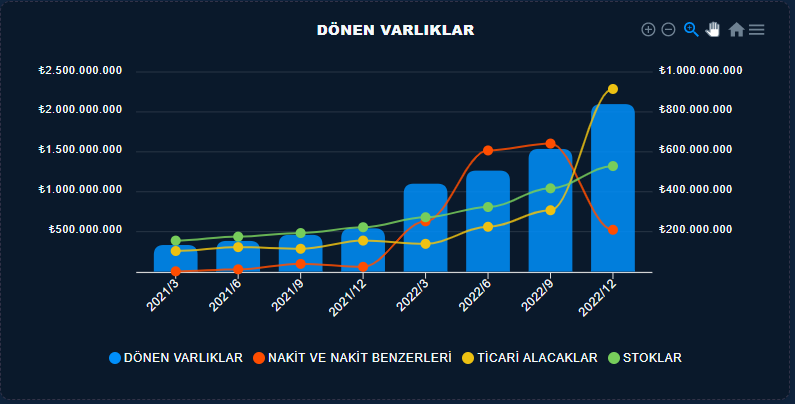

Bu durumun şirket açısından bir olumsuzluk oluşturup oluşturamayacağını şirketin borçlarını ödeme hususunda ne durumda olduğunu anlamak için işletme sermayesinin durumuna göz atmamız gerekiyor. İşletme sermayesi içerisnde ticari alacakların durumu son çeyrekte belirgin bir şekilde arttığı gözükmekte dönen varlıklar içerisindeki oranı son çeyrekte %20 den %44 e yükselmiş. Artış oranı dikkat çekici ,Satışlarla karşılaştırdığımızda son iki çeyrek arasındaki artış oranı %110 olmuşken ticari alacaktaki artış oranı %197 olarak gerçekleşmiş bu aradaki %80 lik fark ticari alacaklarda bir sıkıntı olduğunu bununda tahsilat gücünü zayıflattığını dolayısıyla bu durum süreklilik gösterirse ödeme gücünde bir zorlayıcı faktör olabileceğini göstermektedir.

Ayrıca 50 günlük bir nakit çevirme süresinin olduğu bir durumda ticari alacaklarını 33 günde tahsil edip ticari borçlarını 19 günde ödemesi aradaki 25 günlük zamanı finanse edebilmesi gerektiğini gösteriyor. Özellikle 2022 yılı içerisinde borç ödeme sürelerinin hem sektör hemde şirket açısından düşmesi iyi bir durum olmamakla beraber istenilen durum borçların geç ödenmesi alacaklarında erken tahsil edilmesidir. Cantede özellikle son çeyrekte alacak sürelerinin artması borç süresininde düşmesi ile 25 günlük bir finanse edilebilmesi gereken bir zaman ortaya çıkmış.

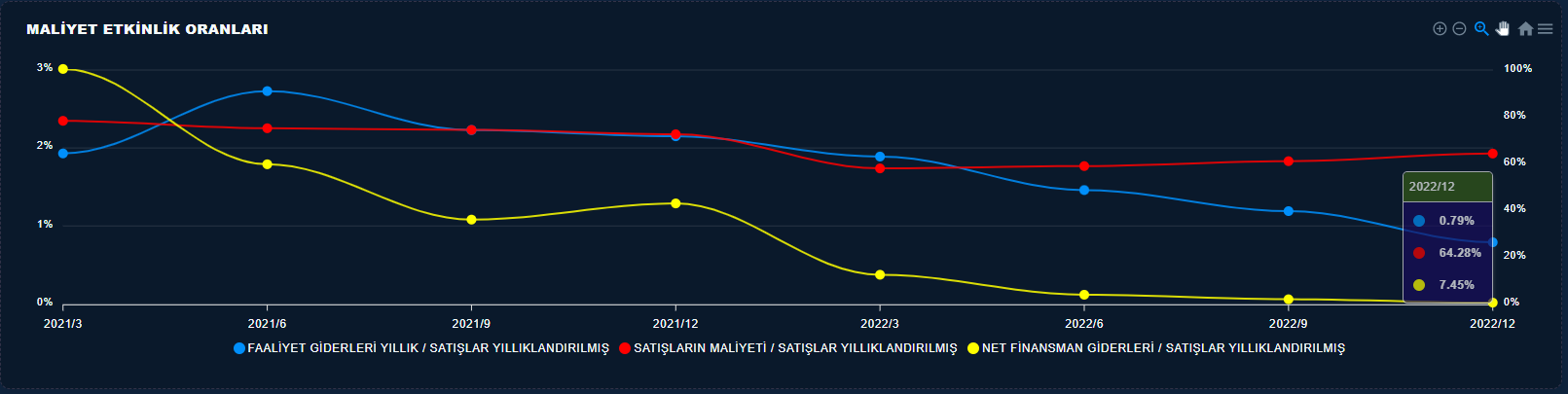

Şirketin borçlarını ödeyebilme gücüne değindikten sonra satışlardan sonra en önemli kalemler olan maliyet etkinlik oranları ve karlılık oranlarına değinelim.

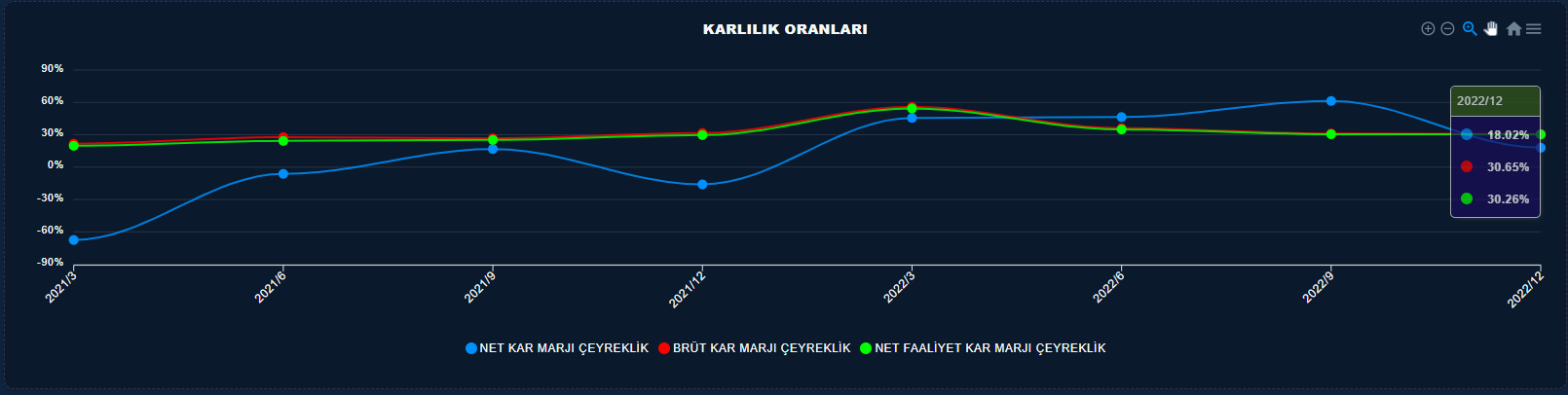

Cantenin halka arz olduktan sonra satışların maliyetinde %75 ten %64 e bir düşüş olmamakla beraber, faaliyet giderlerinde de önemli bir düşme eğilimi olduğu görülmekte bu durum şirket açısından olumlu bir durum oluşturmakla beraber karlılık oranlarında olumlu yansıyacağı görülmekte.

Maliyet oranlarındaki durum karlılıklara yansıyarak brüt kar ve faaliyet kar marjındaki stabil durum net kar marjında dalgalı birseyir izlemekte , faaliyet karlarındaki stabil duruma karşılık net karın dalgalı bir seyir izlemesi şirketin esas faaliyetlerinden kar edebildiğini fakat yapılan karın finansal giderlerden dolayı eridiğini gösteriyor.

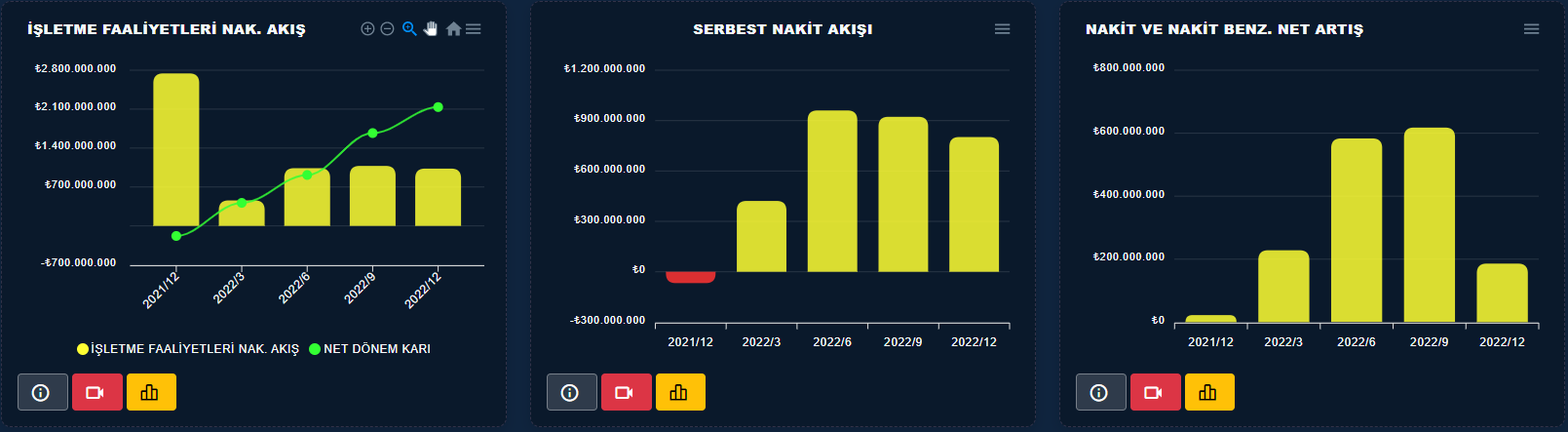

Finansal tabloların sonuncusu olan nakit akış tablosu verilerinden yola çıkarak nakit akışlarının durumunun iyi olduğunu, dönem karının altında olsada pozitif bir işletme faaliyetlerinden nakit akışı ve pozitif bir serbest nakit akışını gösteriyor. Buna karşılık gün sonunda son çeyrekte bir düşüş olsada nakit üretebildiğini göstermekte

Nakit akışı tablosu üzerinden yıllık genel bir değerlendirme yapacak olursak. Şirketin 2022 yılında nerelere harcama yaptığı ne kadar yatırım yaptığı , ne kadar borç alıp ne kadar borç ödediği ve yıl sonunda kasasında ne kadar nakit kaldığını görebiliriz.

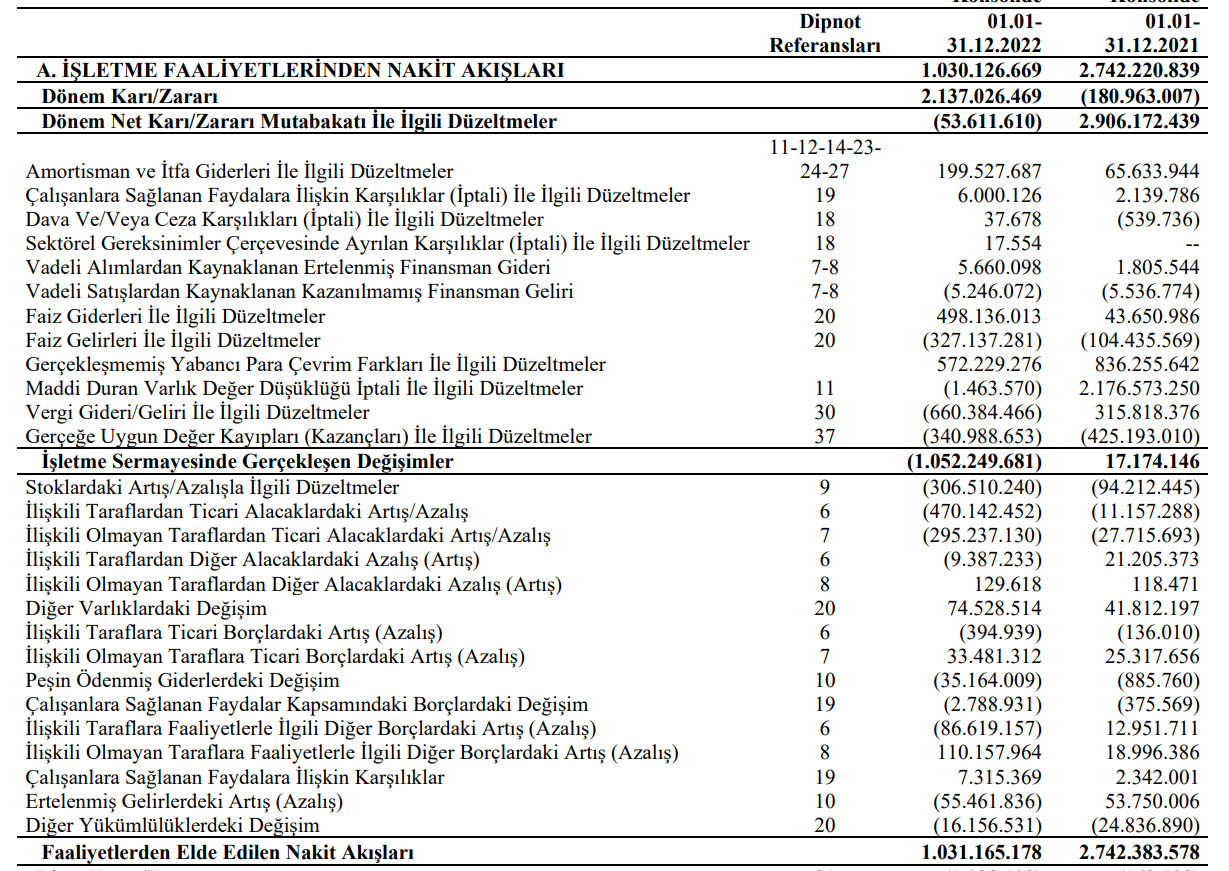

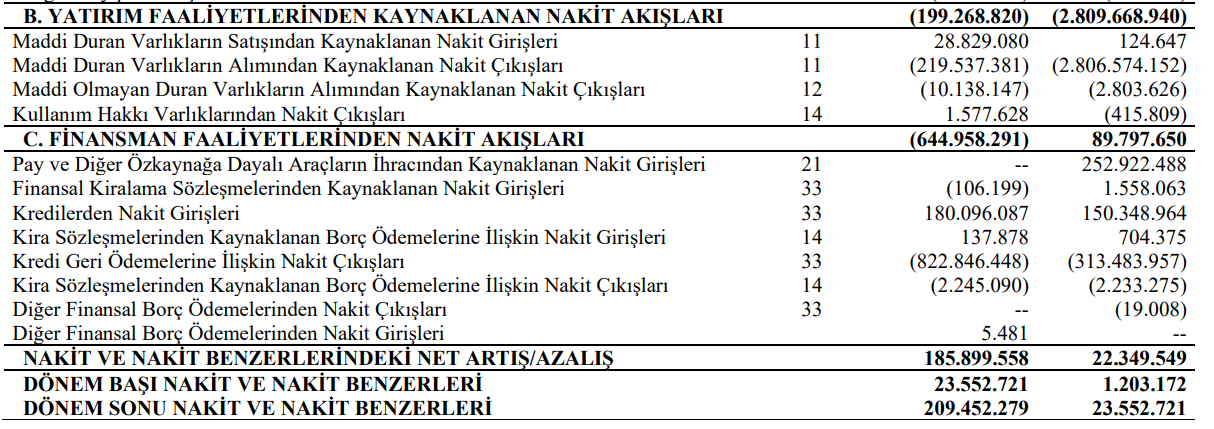

Cante 2022 yılında 2.137.026.469 tl lik bir net dönem karı gerçekleştirmiş. Bu nakitten nakit üretmeyen değerler düşülüp işletme sermayesi içerisindeki ağırlıklı olarak ticari alacaklardaki ve stoklardaki artışların değişiminden oluşan nakit çıkışları sonucunda 1.030.126.669 tl işletme faaliyetlerinden nakit akışı elde etmiş. 2022 yılı içerisinde 219 milyonluk bir maddi duran varlık alımı yani yatırım yapılmış. 180 milyon borç alımına karşılık 822 milyonluk bir borç ödemesinde bulunulmuş. Burayı şöyle değerlendirebiliriz. İşletme sermayesinde üretilen 1 milyarlık nakitle 822 milyonluk borç ödenmiş , kalan nakitin bir miktarı alınan borcun üzerine eklenerek yatırıma gidilmiş ve günün sonunda kazanılan nakitle borçlar ödenip yatırım için kredi kullanılmış kalan nakitte kasada kalmış . Bir çok şirkete baktığımızda nakit açısından olumlu bir yıl geçirdiğini söyleyebiliriz .Ticari alacaklardaki son çeyrekte oluşan durum olmasaydı daha güzel bir durum gerçekleşebilirdi.

Son olarak klasik olarak kullandığımız değerleme oranları üzerinden şirketin güncel değerr durumunu ve mali tablolar içerisinde bulunan rasyo analizi ile geçmişten günümüze bir tahminde bulunarak bu günkü fiyatın durumunu inceleyelim.

F/K oranı bilançodan sonra bir miktar düşerek güncel olarak 18 değerinde geçmiş ortalaması ve sektör ortalaması üzerinde, PD/DD oranı bilançodan sonra bir miktar düşerek güncel olarak 8,72 geçmiş ortalaması ve sektör ortalaması üzerinde , aynı şekilde FD/FAVÖK ve PD/SATIŞLAR oranları bilanço döneminden bir miktar aşağıda ve geçmiş ortalama ve sektör ortalamalarının üzerinde . Buradan şöyle bir sonuç çıkarabiliriz hem geçmiş ortalamaları hemde sektör ortalamaları üzerinden değerlendirdiğimizde bilanço bitiş son günü bu verilere göre pahalı bulunarak fiyatın aşağıya doğru çekildiği görülüyor.

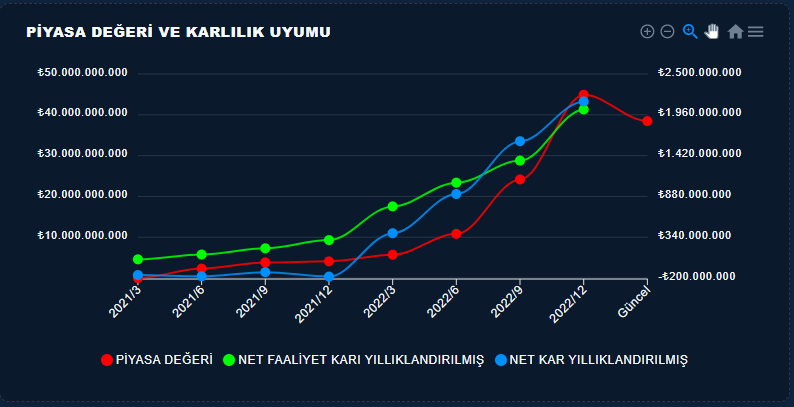

Başka bir grafik üzerinde aynı durumu değerlendirmek istersek .Şirketin yapmış olduğu karlarla piyasa değerinin tarihi uyumunu gösteren grafiktede bilanço son günü piyasa değerinin yüksekte olduğunu ve güncel durumdada aşağı çekildiğini görmekteyiz.

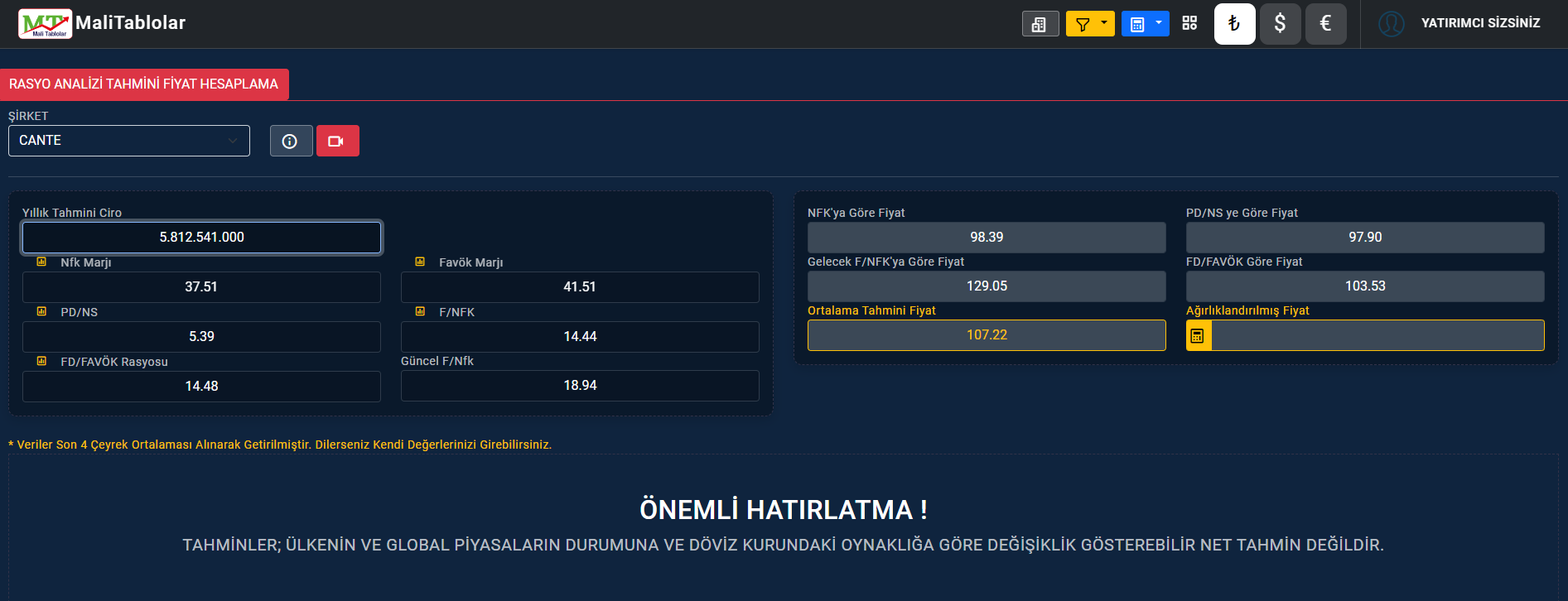

Peki başka bir yol izleyerek geçmişten geleceğe doğru bir ışık projeksiyon çizmek istesek. 1 ocak 2022 tarihinde finansal tablolarda gelen 2022-12 yıllık cirosunu tahmin edebilmiş olsaydık bu bize ne kazandırabilirdi.Gelin onuda malitablolar.com sitesindeki rasyo analizi ile fiyat tahmini bölümünde programın yardımıyla öngörmeye çalışalım.

Burada program bizlere son 4 çeyreğin rasyo ortalamalarını alarak geleceğe yönelik tahmin edeceğimiz cirodan, rasyolar üzerinden yapacağımız tahmini fiyat hesaplamasında yardımcı oluyor. Bu hesaplamalara göre yılbaşında cantenin 2022 yılsonu cirosunun 5.812.541.000 tl olabileceğini tahmin edebilmiş olup bunuda programa yazsaydık program bizlere TAHMİNİ CİRODAN TAHMİNİ BİR FİYAT OLAN 2022 yıl sonu fiyatı olarak 107 lirayı hesaplayacaktı.

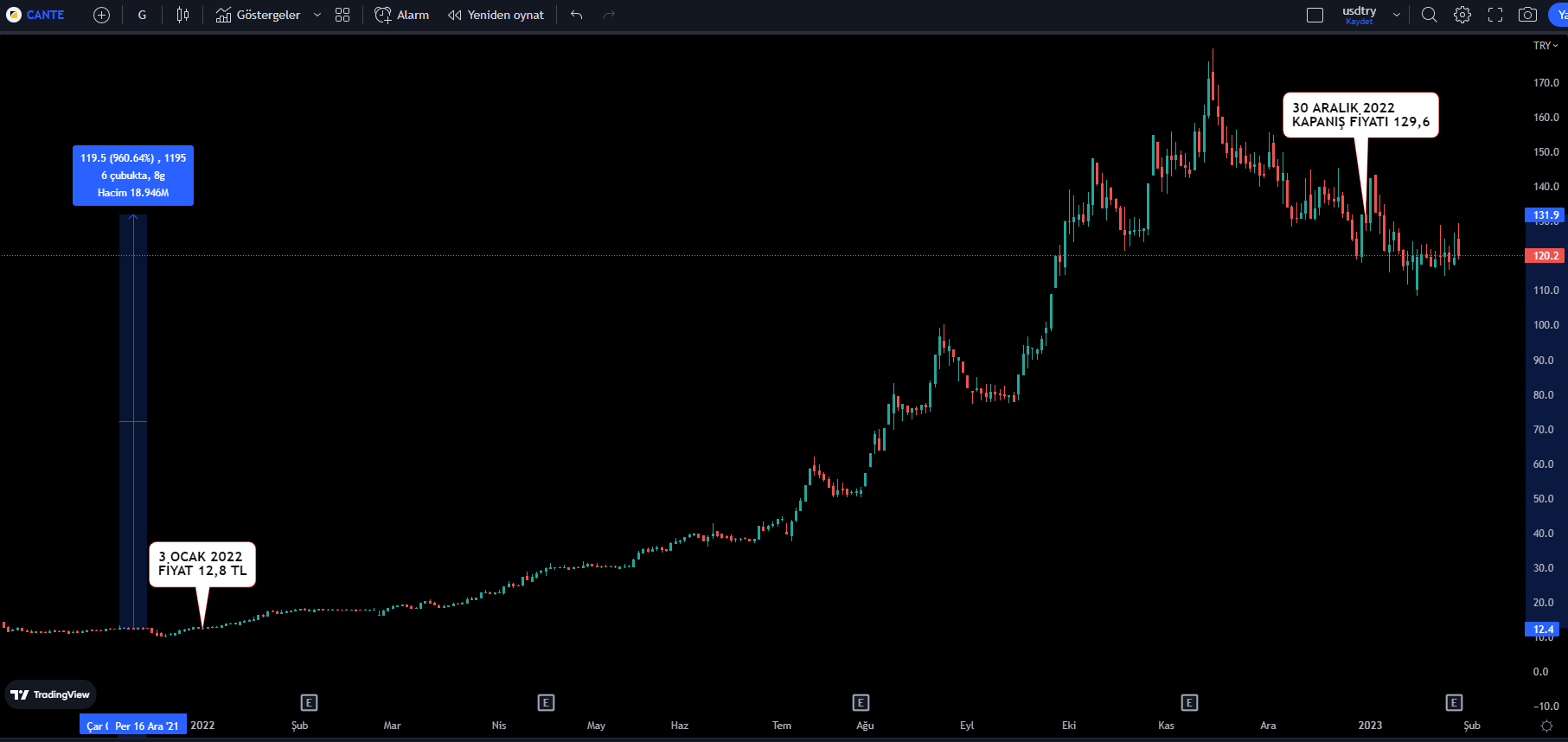

Fiyat grafiğine baktığımız zaman programın tahmin etmiş olduğu 107 liraya karşılık 129 lira olarak gerçekleşmiş . Programın tahmininin üzerinde gerçekleşmiş olması yinede olumlu bir durum fakat bir senelik projeksiyonlarda +- %10 luk sapmalar meydana gelebilir. Yinede yılbaşından sonra piyasa fiyatın pahalı olduuna karar vermişki fiyatı aşağıya çekerek programın tahmin ettiği fiyata yaklaştırmış