Makale Detay

30Eylül 2023

- MALİ TABLOLAR

- 0 Yorum

HEKTAŞ FİNANSAL TABLOLAR ANALİZİ

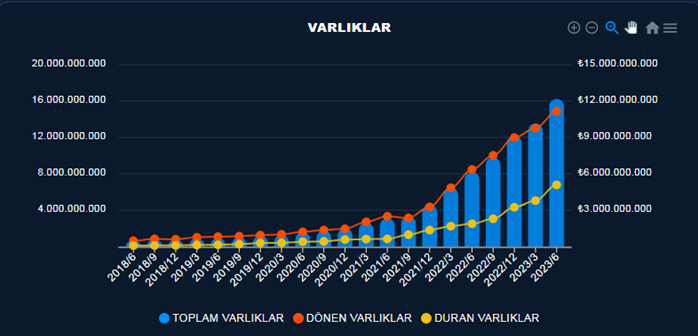

Varlıklarında şirket son beş yılda dönen ve duran varlık olarak 29 kat, özellikle pandemiden sonra 8 kat artış göstermiş bu büyüme her şirkete nasip olmayacak büyüklükte şirket son 5 yıldır kendini büyüterek devam ediyor.

Bu büyümedeki pay son beş yılda ezici üstünlükle duran varlıklarda. Duran varlıklar yani yatırımlar son 5 yılda 66 kat büyümüş. Bir dönem hatırlanacağı gibi hektaş fabrika satın alımları ile meşhurdu. Yatırımlarda meydana gelen bu büyüme meyvelerini vermiş miydi acaba, eğer yatırımcı hektaştan vazgeçecekse bu sorunun cevabını kendisine vermek zorunda. Büyüme meyvelerini verdi mi? ve bu büyümenin finansallarını sağlayacak kar edilebiliyor mu? evet bunlar önemli sorular.

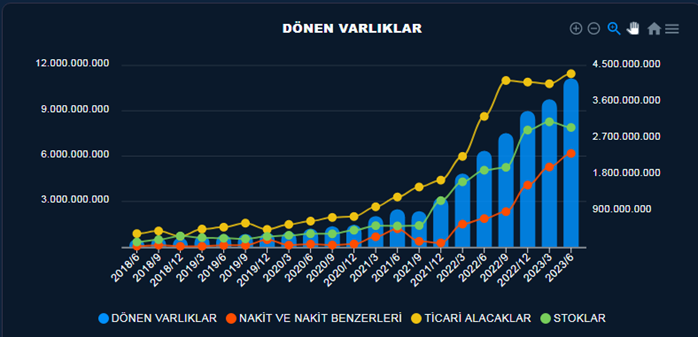

Büyümenin karşılığının alınıp alınmadığına satış ve karlılığa gelince bakacağız ama öncelikle daha önceki hektaş incelemelerinde bana göre hektaşın en büyük sıkıntısının işletme sermayesi içerisinde ki sıkıntılı durumun olduğudur. Nedir bu problem? Hektaş’ta maalesef bir tahsilat sıkıntısı mevcut. Bu sebepten dolayı şirketin ticari alacakları devamlı artıyor tahsil edemeyince şirket nakit sıkıntısı çekiyor ve bedelli yapmak zorunda kalıyor.

Ticari alacakların dönen varlık içerisindeki payı, düşüş başladığı dönemlerde %54 gibi oldukça yüksek bir orandayken, bu oran yıl içerisinde düşürülerek şu anda %38 lere kadar gerilemiş bu şirket açısından olumlu bir durum olmakla beraber şirketin nakit problemini hafifletecektir , tabi bu durumda şirkete olumlu olarak yansıyacaktır.

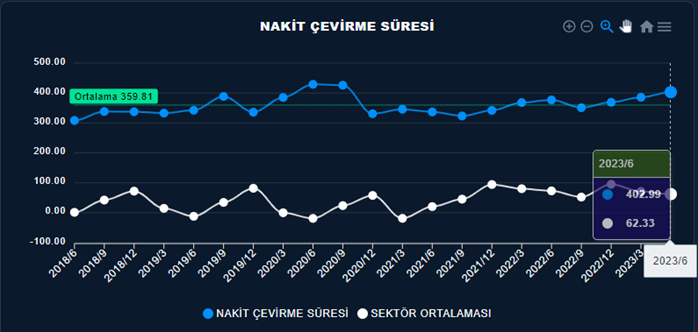

İşletme sermayesi içerisindeki bu iyileşmenin etkinlik oranları tarafına nasıl bir iyileşme yaptığınıda görelim ki nakit üretebilmekteki sorunun iyileşmeye doğru evrildiğini söyleyebilelim.

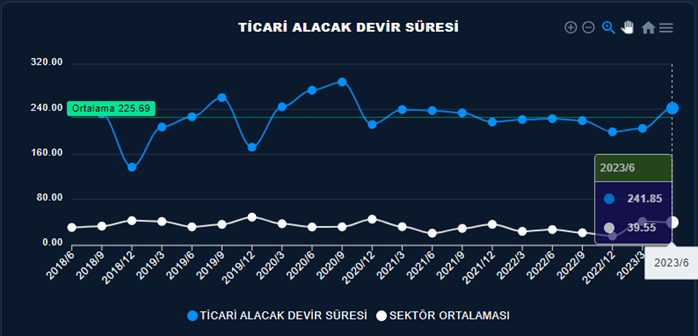

Hektaşın nakit çevirme süresi 402 gün yani 1 yılın üzerinde, sektör ortalaması 62 gün iken 402 gün olması oldukça fazla ve kendi tarihi ortalamalarının da üzerine geçmiş. İşte hektaşın en büyük sorunu bu. Bu ne demek peki şöyle söyleyelim. Hektaş almış olduğu hammaddeyi ürüne çevirip sattıktan sonra çıkan nakitin kasaya dönmesi tam 402 gün oldukça uzun bir süre burada başka sebeplerde var aslında şirket tarım sektöründe olduğu için satılan malın uzun vadede tahsil edilmesi çiftçiyi desteklemek olarakta görülebilir fakat şirketin bu durumu karşılıyor olabilmesi gerekir.

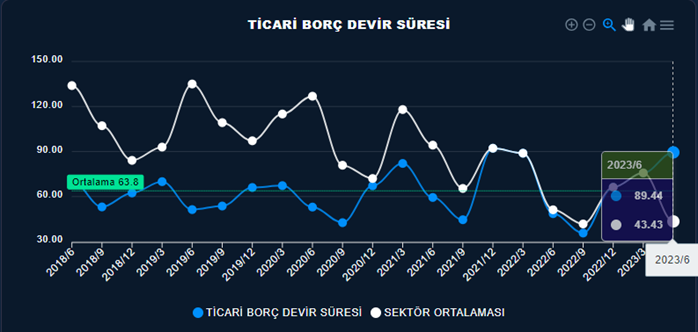

Nakit akışlarını etkileyen en önemli diğer bir durumda şirketin ticari alacak ve borç sürelerindeki dengeden kaynaklanıyor.

Hektaşın ticari alacak devir süresi sektör 39 gün iken kendisi 241 gün, borç ödeme süresi ise sektör 43 gün iken kendisi 89 gün . Ticari alacaklarda bir düzelmenin olduğunu söyleyemeyiz ama ticari borç tarafında ödemelerin uzatılması şirket açısından olumlu bir durum olmuş. Aslında ticari alacakların dönen varlıklar içerisindeki oranının düşüş eğiliminde olması iyileşmeye işaret olarak söylemiştik fakat görüyorum ki bu tarafta tam aksi bir durum var alacak sürelerinde aksine bir artış meydana gelmiş muhtemelen alacak vadelerinde bir uzama gerçekleşti. Dönen varlıklar içerisindeki oranının düşmesi alacakların azalmasından değil finansal yatırımlardaki %7 lik artıştan kaynaklanıyor.

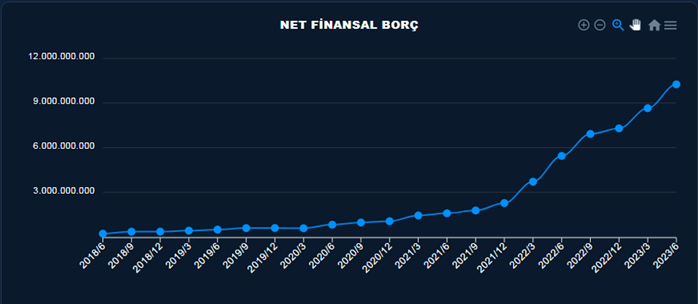

Şirkette diğer önemli bir durum borç meselesi. Şirketlerin ödeyebilme gücü olduktan sonra borcun çok olduğu değil ne için alındığı ve ödeyebilme gücü olup olmadığı sorulmalıdır. Eğer borç yatırımlarda kullanmak ve büyümek için alınıyorsa bu şirket açısından olumlu olarak karşılanır ve sonraki soruda peki bu borcu ödeme gücü varmı diye sorulur.

Şirketin finansal borçları son 5 yılda 48 kat büyümüş özellikle pandemi sonrası artış ivmesi daha keskinleşmiş. Şirkette pandemi sonrası bir değişimin yaşandığı bariz bir şekilde ortada şirketin alınan finansal borçlar ile yatırıma gittiği yukarda duran varlıklardan bahsederken yatırımların son 5 yılda 66 kat büyüdüğünden bahsederken finansal borçlardaki bu artışın nerelerde kullanıldığına bir miktar ışık tuttuğu görülebilir. Şirketin satış grafiklerini incelerkende göreceğiz ki şirket 2020 ye kadar dönemsel bir şirket olurken yani satışlarını ilk çeyrekte yaparak sonraki çeyreklerde bir düşüş meydana geliyordu. Pandemiden sonra sanki kabuk değiştirir gibi dönemsellikten çıkarak yapılan yatırımlarlarla satışların tüm sene boyunca devam etmesi sağlanmış.

Borçların içerisinde kısa vadeli borçların yüksek olması borç ödeyebilme gücü açısından biraz sıkıntılı gözükmekte, bu durum faaliyet oranlarında da bahsettiğimiz gibi şirketin nakit tahsilatında sıkıntılar olduğundan işletme sermayesini çevirebilmek için kısa vadeli borçları arttırdığı söylenebilir. Kısa vadeli finansal borçlar toplam kısa vadeli borçların içerisindeki oranı son 1 yılda %90 lardan %79 lara gelerek borç ödemelerinde bir ilerleme kaydedildiği görülüyor.

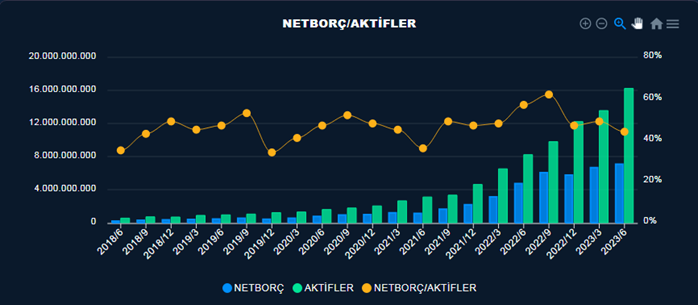

Aynı zamanda şirketin toplam net borcunun toplam varlıklar içerisindeki oranı ise normal %55 ile %45 arasında stabile bağlanmış gözüküyor. Grafikte görüldüğü gibi şirketin borçları arttıkça varlıklarıda artıyor ve oranda bir değişiklik olmuyor . Bu şu demek şirketin yaptığı borçlar yatırımlara gidiyor kabaca çıkarabileceğimiz sonuç böyle olabilir

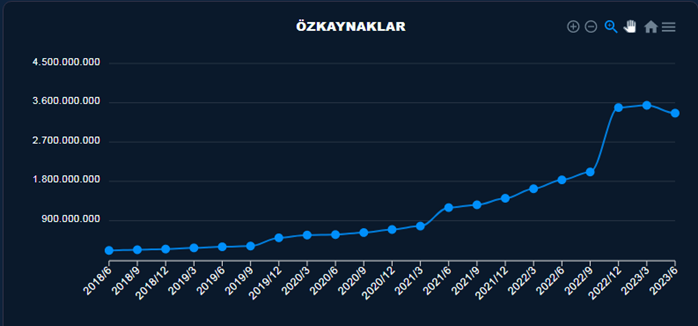

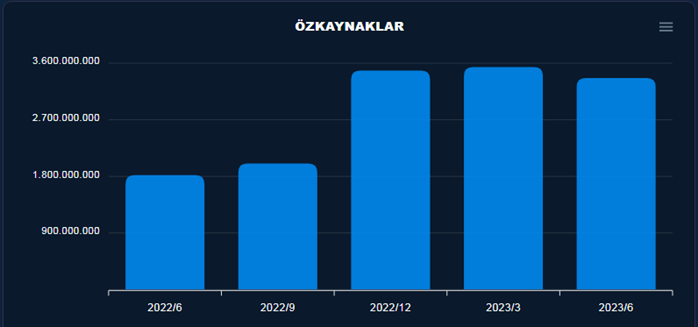

Öz kaynaklarda tarihi gelişim incelendiğinde görülüyorki yatırımlar yapılıp işler iyi gittiğinde özkaynaklarda üzerine koyarak devam ediyor. Özkaynak artış sebepleri, kar artışları ve değerleme kazançları gibi kalemler olduğundan yılbaşından bugüne ve son çeyrekte meydana gelen kar düşüşlerinden kaynaklı özkaynaklarda da bir düşüş yaşanmış.

GELİR TABLOSU

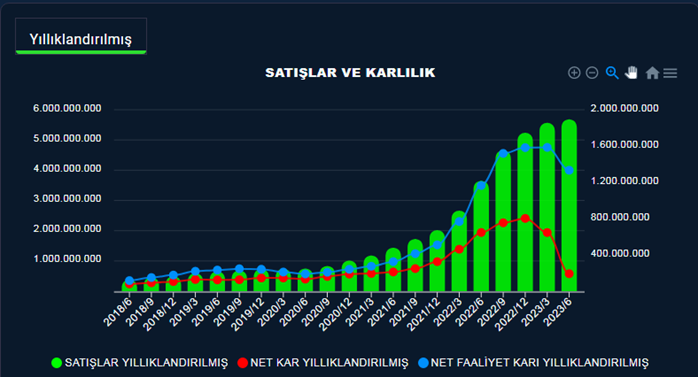

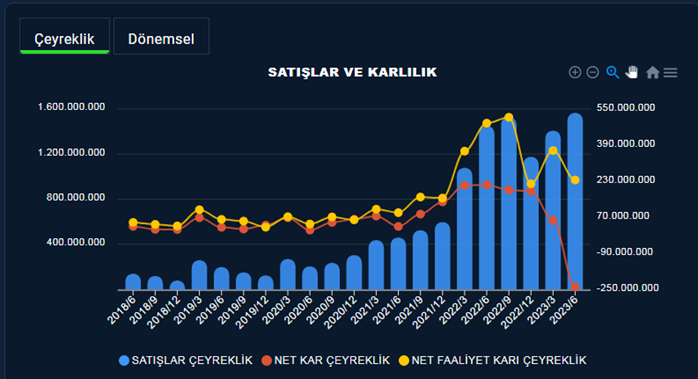

Satış ve karlılık , özellikle satışlarda ve özellikle pandemi sonrası, değişen kabukla oldukça yüksek artışlarda olduğu görülmekte , satışlardaki yıllıklandırılmış yükselişe rağmen karların buna uyum gösterememesi aslında son bir yılda neyin neden olduğununda bir cevabı aslında . Bir şirket kar edemiyor ve karlarında bir düşüş meydana geliyorsa ve mevcut borçlarınıda karlarla ödeyemeyeceğini piyasa anladıysa, karlarda dönüş olmadan piyasa bunu iyi değerlendirmeyecektir.

Konunun biraz daha içine girerek çeyreklerde kısada neler olmuşa bakacak olursak. 2022-12 ye kadar şirketin satışlarında ve faaliyet karında bir sorunun olduğu görünmüyor. Şirket satıyor, satışlarını artırıyor ve bu satışlardan elde ettiği faaliyet karlarında artış sağlıyor. Net kar tarafındaki bozulma ortalama 3 çeyrek önce başlamış fakat bu denli yüksek yatırımları ve borcu olan şirketlerde net kara pek bakılmaması gerektiğine inanırım zaten piyasada o şekilde değerlendirmiş.

Peki bu bozulmanın sebebi nedir? Satışlarda bir düşüş yaşanmamasına karşılık karlarda oluşan bu düşüşün sebebi ne olabilir.

Borsa İstanbul sanayi şirketlerinde özellikle 2022-6 döneminden sonra oluşan sıkıntı görülüyor ki hektaşıda aynı şekilde etkilemiş. Muhtemelen stoklara baktığımızda 2022-6 öncesi stokların arttığını göreceğiz. Öyle gözüküyor.

Sıkıntı şöyle başlıyor aslında pandemiden sonra oluşan hammadde sıkıntısı navlon ve tedarik sorunları, hammadde bulamama korkusuyla fiyatların şişmesi sonucu stokların fiyata bakılmaksızın, stokların hammaddeyle doldurulması ile dünya genelinde şirketlerin stokları, pahalı hammaddeyle dolduruldu. Hektaşın sattığı ürünler ithal ve kimyasallara dayandığından dünyada petrol fiyatlarının artması ile fiyatlarda arttı tabi. Peki 2022-6 dan sonra ne oldu. İlk önce petrol ucuzladı 120$ dan 80 $ lara kadar gerileyince otomatik olarak globalde hammadde fiyatlarıda geriledi dolayısıyla ürünlerde ucuzladı. Ne oldu o zaman pahalı alınan hammaddeyle yapılan ürünler ucuz fiyata satılmış oldular. Buda kar marjlarında bir düşüşün yaşanmasına sebep oldu. Satışların artmasına karşılık karların düşmesinin sebebi bu olsa gerek, çünkü tarım sektörünün ürüne ihtiyacı var ve satışlar devam edecekti. Bu durum birçok sanayi şirketinde olan bir durum. Bunun tersine dönmesi için pahalı alınan ürünlerin biterek tekrar normal ortalama fiyatlarla alınan ürünlerin normal ortalama fiyatlara dönmesiyle eski yüksek kar marjlarına dönülmesi gerekiyor. O zaman dönüş başladı diyebiliriz.

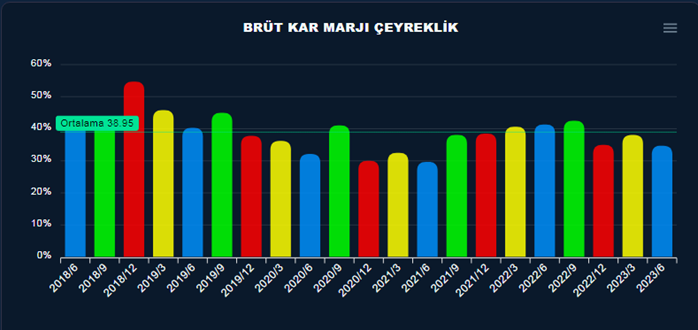

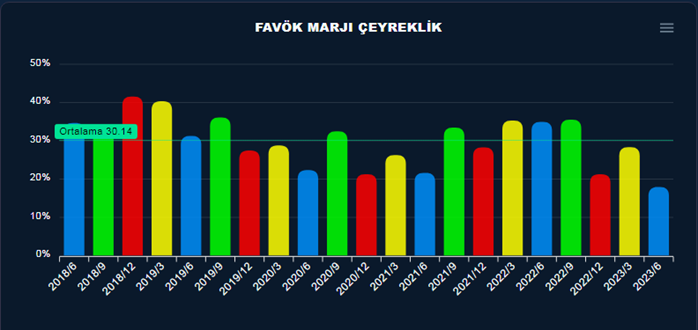

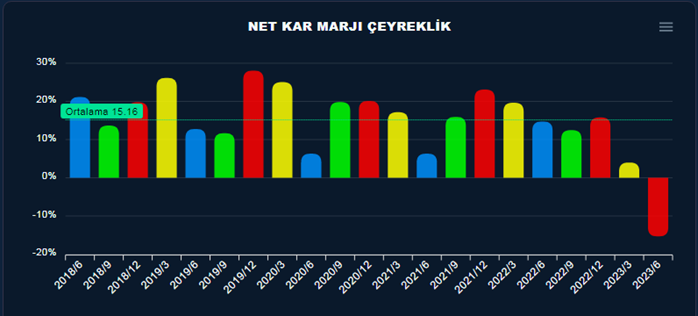

Bu tezimizi karlılık oranlarıyla şöyle destekleyelim. 3 farklı kar marjı grafiği paylaşacağım brüt-favök ve net kar marjları. Şirketin satış maliyetlerini gösteren brüt kar marjı 2022-6 dan sonra %42 den %34 e düşmüş. Bu bize şirketin maliyetlerin bir artışın meydana geldiğini gösteriyor brüt kar satışlardaki maliyeti anlatırken favök marjıda buna ek olarak %35 ten %17 ye düşmüş, nerdeyse yarıya düşmüş buradaki fazlalık faaliyet giderlerinde bir artışın olduğunu gösteriyor. Net kar ise %%14 ten önce %4 e son olarakta zarar yazmış.

Kar marjlarında oluşan bu düşüş şirketin satışlarla ilgili bir sorunu olmadığını fakat sattığı ürünlerden kar etme oranlarının düştüğünü gösteriyor bu düşüş şirketin beklentilerini karşılayamayacak seviyede olduğunda piyasa bunu fark eder ve şirketi değerleme dışı bırakır.

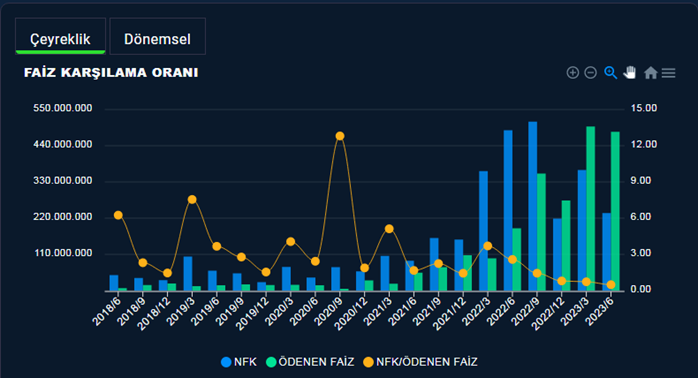

Karlılıklardan sonra buraya önemli bir grafik daha koymak istiyorum. şirketin kullandığı kredilerden ödediği faizin, kazandığı faaliyet karlarının ne kadarı olduğunu gösteren faiz karşılama oranı. 2022-6 da net faaliyet karı ödenen faizin 2,5 katı iken son 3 çeyrekte gerileyerek şu anda %49 olarak gerçekleşmiş şirketin şu anda kazandığı faaliyet karı şirketin ödediği faizi karşılamıyor ve faiz karın nerdeyse 2 katı . Burası sıkıntılı durum. Grafik çeyreklik olduğundan bazı çeyreklerde bu durum göz ardı edilebilir fakat 3 çeyrek peşpeşe oranın artıyor olması yıllıklarıda bozacaktır. Şöyle basitleştirelim bir bakkalınız var ve bakkalı kapasiteyi arttırmak için büyüttünüz ve bunun içinde bankadan kredi çektiniz. Ana para hariç ayda 10 bin lira faiz ödüyorsunuz. Bakkalın sattığı ürünlerden elde ettiği kar 5 bin lira olursa aradaki 5 bini karşılamak için ya tekrar borç almanız gerekir yada ortak almanız gerekir . Bunun içinde öncelikle brüt kardan başlayarak maliyetlerin düşürülmesiyle bir artış göstermesi bunu faaliyet kar marjlarına da yansıtması gerekir. Yani faaliyet kar marjlarından düşüşten belirgin bir dönüş görülmesi gerekir.

Şirketin nakit akış tablosu yukarıdaki sebeplerden de bahsettiğimiz gibi pek iç açıcı gözükmüyor. Yüksek yatırım giderleri olan şirketlerde bu gibi görüntüler normal karşılanabilir. Fakat yukarıda nakit elde etmekle ilgili saydığımız durumların olmaması durumunda . Şirket nakit üretemeyebilir fakat borçlarını bir şekilde çevirmesi gerekir.

Nakit akış görselinde son çeyrek işletme faaliyetlerinden nakit üretebilmiş gözüküyor. Şirket yatırımlarına devam ettiğinden bu nakitin serbest nakit akışlarında erimiş gözüküyor. Buda normal çünkü yatırım yapıyoruz. Görseli okurken gözümüze şunun takılması gerekir. İşletme faaliyetlerinden nakit üretemeyen şirketin nakit ve nakit benzerlerinde nakit üretebilmesinin bir sebebi olabilir. Kullanılan kredilerden kasaya nakit bırakmasıdır. Üretilen nakit organik yoldan değilde, borçlanarak yapılmış. Bu durum kötü bir şey değil fakat durumun bu şekilde olduğunu bilerek değerlendirmemiz gerekir

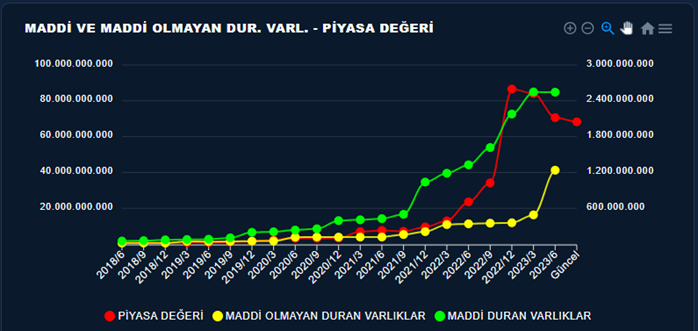

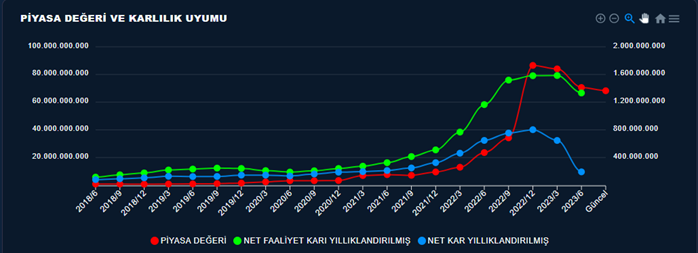

Son olarak şirketin değerlemesinin nasıl yapılacağı nelere dikkat edilmesi gerektiğini gösteren 3 grafik paylaşmak istiyorum. İlk grafik piyasa değerinin karlarla olan ilişkisini gösteren grafik. Piyasa değerinin özellikle net faaliyet karı ile oluşturduğu uyum bariz bir şekilde gözüküyor. Faaliyet karı arttıkça piyasa değeri artıyor düşüncede piyasa değeri düşüyor. Demek ki piyasa değerinin dönmesi için faaliyet karlarının dönmesi gerekiyor.

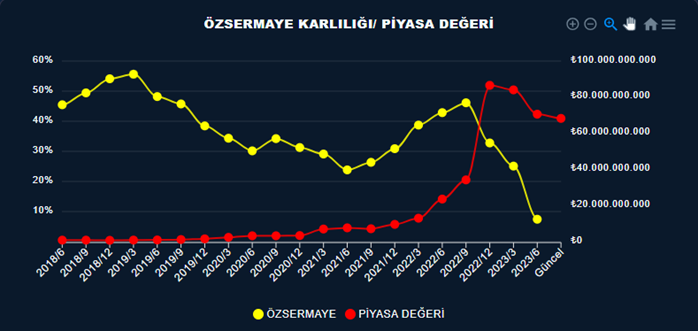

İkinci grafiğimizde özkaynak karlılığının piyasa değeri ilişkisi görülüyor. Burdada şirketin öz kaynakları ve karlığı arttıkça piyasa değerinin nasıl arttığı, düştükçede piyasa değerinin nasıl düştüğü görülüyor. Aslında kural belli karlarını ve özkaynağını arttır piyasa değerin artsın karlar ve özkaynağın düşerse piyasa değerinde düşer. Burda hektaşın piyasa değerinin , grafiklerde görüldüğü gibi karlarla ve özkaynakla önemli bir uyumu olduğu görülüyor. Demek ki piyasa değerini düşünürken bu iki veriyi göz önünde bulundurmamız gerekiyor

Son grafiğimizde yine piyasa değerinin yatırımlarla olan ilişkisi. Burada da yatırımlar arttıkça piyasa değerinde artış görülüyor. Yatırımlar hız kesmeden devam ettiğinden yatırımlar duraksadığında nasıl bir tepki verdiğini göremiyoruz. Diğer grafiklerde karlar düşerken piyasa değerinin düştüğünü görmüştük burda ise yatırımlar arttığı halde piyasa değerinin düşmesi ileriye dönük bir ışığın olduğunu bize gösteriyor. Yapılan yatırımlarla elde edilen karlar eski seviyelerine döndüğünde diğer grafiklerde olduğu gibi piyasa değerinde bir yükselme yaşanacaktır.